芯片产能利用率提升下的冰火两重天

芯片市场回暖,但不确定性依然存在。

芯片市场已经出现回暖信号,但寒意并未退去。眼下,能够将这两点 " 完美统一 " 的,非产能利用率莫属了。

2023 年第四季度,全球主要晶圆代工厂的平均产能利用率约为 74%,环比下降约 16 个百分点。不过,据群智咨询预测,2024 年第一季度,全行业的产能利用率有望达到 75%~76%,这主要得益于先进制程市场较为强劲的需求增长,特别是以台积电为代表的 3nm 和 5nm 制程。但是,成熟制程的状况就没那么好了。

群智咨询表示,由于消费电子、工控、物联网、新能源车等应用需求增长,28nm、40nm 成熟制程产能利用率仍保持在较高水位,但由于目前新产能持续开出,晶圆代工厂之间仍存在一定价格竞争压力,预计今年第一季度 28nm、40nm 代工价格将有小幅度下调,55nm、90nm 价格降幅则会收窄。群智咨询指出,由于 2023~2024 年 IDM 扩产较积极,对 55nm 晶圆代工产能利用率有一定影响,台系晶圆代工厂将在第一季度降价以拉升产能利用率,预计价格降幅在 7%~9% 左右。

2023 年第四季度,由于模拟芯片订单低迷,客户投片量趋于保守,全球 8 英寸晶圆代工厂平均产能利用率约为 60%。由于产能利用率不佳,8 英寸晶圆代工厂仍在降价,预计今年第一季度价格环比下降 10% 左右。

也就是说,先进制程产能利用率提升,是因为行业偏向卖方市场,而成熟制程产能利用率提升,是因为市场偏向买方市场,卖方不得不通过降价提升产能利用率。

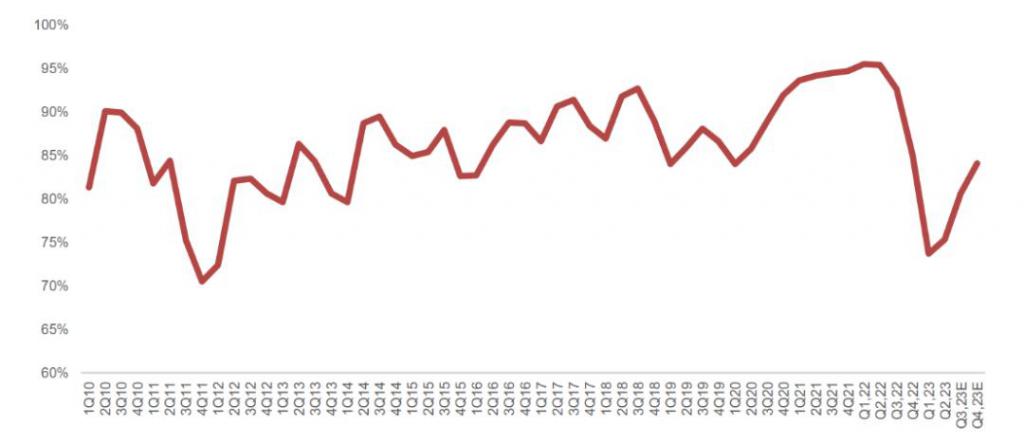

全球晶圆厂产能利用率,来源:财通证券研究所

01 先进制程你争我夺

先进制程芯片市场供不应求的状况,使得行业三强台积电、三星电子和英特尔之间的竞争越来越激烈,目前来看,台积电 3nm 继续保持市场领先地位,并获得了全球多数大客户的订单。

2024 年,将有更多客户加入台积电 3nm 阵营,包括联发科、高通、英伟达、AMD,甚至是英特尔。

英伟达新品 H200、AMD 的 MI300 将对台积电的 3nm 制程提供大量订单。英特尔下一代低功耗架构 Lunar Lake MX(LNL)CPU 将使用台积电的 N3B 制程,近期,台积电开始加快进度,Arrow Lake H/HX 的 CPU 也将采用 3nm 制程,有望进一步提升台积电产能利用率。

由于先进制程需求持续增长,台积电计划到 2024 年底将 3nm 产能利用率提升至 80%。

台积电计划于 2025 年推出 2nm 制程,将采用纳米片工艺。近期,台积电已经启动了 2nm 试产的前置作业,预计导入最先进 AI 系统来加速试产效率,目标是今年试产近千片,试产顺利后,将导入后续建设完成的竹科宝山 Fab 20 厂,由该厂团队接力冲刺 2024 年风险试产与 2025 年量产目标。

三星电子在 2023 年推出了第二代 3nm 制程工艺,计划 2025 年量产 2nm,2027 年推出 1.4nm,到 2030 年赶上台积电。

据韩媒报道,三星已开始试产第二代 3nm 制程(SF3)芯片,并测试芯片性能和可靠性,目标是在 6 个月内将其良率提升至 60% 以上。据悉,SF3 首款试产芯片将是即将推出的 Galaxy Watch 7 的应用处理器(AP)。三星非常看重与高通、英伟达的合作,高通的新一代 Snapdragon 8 Gen 3 交给台积电生产,英伟达的 H200 和 AMD 的 MI300X 预计也将采用台积电 3nm 制程,如果 SF3 产量和性能稳定,转向台积电的客户将有望回流。

2025 年,三星将推出 2nm(SF2)制程,之后,三星将增加晶体管的纳米片数量,这样可以增强驱动电流,提高性能,降低功耗。该公司对 2nm 制程寄予厚望,据韩国媒体报道,三星晶圆代工部门正在整合优势资源,快速推进其 2nm 生产计划。

02 存储芯片产能利用率全面提升

在 AI 服务器应用需求增长的带动下,存储芯片也迎来了上升期,三星、SK 海力士和美光都提升了 2024 上半年产能利用率预期。三星将第一季度的 77%上调至 81%,第二季度由 85%上调至 89%;SK 海力士将第一季度的 92%上调至 94%,第二季度上调至 95%;美光将第一季度的 95%上调至 98%。

展望 2024 全年,预计随着需求规模的进一步增长,全球存储芯片产能利用率将继续回升,价格和毛利率方面,目前,美光、SK 海力士等存储芯片厂商的利润水平仍未得到完全修复,价格仍有上涨空间,存储产业链相关公司的利润水平有望继续提升。

除了 AI 服务器,AI PC 将对存储芯片市场产生越来越大的推动作用。Canalys 预计,从 2024 年起,将有多款 AI PC 产品问世,推动 AI PC 出货量从 2022 年的 2500 万台快速增长为至少 5000 万台,约占 PC 整体出货量的 19%。2027 年出货量有望超过 1.75 亿台,将占整体 PC 市场份额的 60%,成为 PC 市场的主流产品。随着 AI PC 性能的不断提升,其搭载的内存和闪存容量也将持续增长,AI PC 将成为存储行业未来几年增长的重要驱动力。

03 低迷的成熟制程芯片市场

2023 年 3 月,部分成熟制程芯片晶圆代工厂商的产能利用率仅有 50%~60%,只能靠降价抢单。同年第二季度,是近些年成熟制程晶圆代工的至暗时刻,为了维持住产能利用率,价格战四起。第三季度,成熟制程产能依然供过于求,IC 设计公司与晶圆代工厂洽谈,希望降低后续代工报价。IC 设计公司表示,面对市场需求疲软,客户要求芯片降价的压力,要保持住毛利率的话,只能争取晶圆代工厂降价。

由于很多 IC 设计公司在海峡两岸成熟制程晶圆代工厂都有下单,而台系代工厂(主要包括联电、力积电和世界先进)的报价通常比陆厂高(至少 10%),要保持毛利率,加上在疫情大缺货时期扩充的成熟制程产能陆续释放出来(相比于先进制程,成熟制程提供商很多,且良率不会差太多,市场竞争非常激烈),部分 IC 设计公司要求台系晶圆代工厂的报价必须向陆企靠拢。

2023 年第四季度,业界再次传出成熟制程晶圆代工厂,特别是联电、世界先进和力积电,为了使产能利用率不再下滑,开始大砍 2024 年第一季度的报价,幅度达两位数百分比。特别是 8 英寸产线,产能利用率明显低于 12 英寸的,降价幅度也大。

下面,看一下全球主要成熟制程芯片代工厂在 2023 下半年的产能利用率和价格走向。

联电,2023 年第四季度的产能利用率约为 61%~63%,代工价格一直在降。联电公布的 11 月业绩显示,营收环比减少 2.1%,同比减少 16.7%,单月营收创近 6 个月新低。2023 年前 11 个月总营收同比减少了 20.2%。

从联电对 2023 年第四季度业绩的预估来看,情况也不乐观。该公司认为,虽然 PC 和通信应用需求在回暖,但汽车芯片客户持续采取谨慎保守的方式管理库存,因此,联电预计第四季度晶圆出货量将环比减少 5%,产能利用率将由之前的 67% 下降至 60~63%,毛利率将由第三季度的 35.85% 降至 30~33%。

2023 年第三季度,力积电处于亏损状态,产能利用率仅在 60% 上下,不得不以价换量,一直在降价。

供应链透露,2023 下半年,在世界先进投片量大的客户可以拿到 10% 的折扣,2024 年第一季度还会再降。

2023 年第三季度,格芯的产能利用率和订单价格相对稳定,这与美国的半导体产业政策有很大关系,而且,格芯成熟制程在美国本土几无对手。

2023 年第三季度,中芯国际成熟制程在降价,自然是因为产能利用率不足。华虹的情况与中芯国际类似,也在降价。

在这种情况下,成熟制程芯片客户大砍 2024 年第一季度报价也就顺理成章了,相关晶圆代工厂只能通过降价的方式来提升产能利用率。

04 成熟制程的亮点

虽然相对于先进制程,成熟制程整体市场低迷,但市场情况也不是绝对的,进入 2024 年以后,成熟制程芯片市场也出现了一些亮点。

典型代表是 CIS(CMOS 图像传感器),它在 2019~2020 年那一波产业高速增长过程中就扮演了重要角色。如今,2024 年半导体业即将复苏,CIS 再一次冲在了前面。

不久前,全球 CIS 市场排名第二的三星电子发出通知,将大幅调升 2024 年第一季度 CIS 产品的报价,涨幅达 25%~30%,这是近期涨价幅度最高的芯片元器件。

进入 2023 下半年以来,由于手机市场需求逐步回暖,加快了 CIS 去库存速度,从目前的手机市场增长态势,以及 CIS 库存现状来看,2024 年初的市场需求会越来越旺盛。

2023 年第四季度,安防 CIS 市场也在升温。在疫情爆发前,中国安防行业总产值年增长率保持在 15% 以上,而在疫情开始后的 2020、2021、2022 这 3 年内,中国安防市场总产值年增长率大幅下降。2023 年,随着中国复工复产有序进行,推动市场对安防产品的需求提升,而 AI 在安防应用领域的渗透,进一步推动安防市场稳步回暖,目前来看,中国安防产业开始回到上升区间。

在晶圆代工市场,CIS 芯片主要采用 22nm-90nm 制程,在经历了 2023 年第一季度的下游客户减少订单后,截至 2023 年第三季度,晶圆代工厂的产能利用率依然在下降,因此,全球多数晶圆代工厂都采取降价策略,从 2023 全年来看,代工价格持续下降。目前,虽然手机和安防市场也在复苏,但这种状况似乎还没有传导至晶圆代工业,估计要等到 2024 年第二季度,CIS 的晶圆代工价格才能稳步回升。

功率器件方面,受地震影响,一些日本功率半导体工厂停产,部分品类行情看涨。

最近,模拟芯片大厂 ADI 向中国大陆地区经销商发出涨价通知,计划从 2024 年 2 月 4 日开始调涨售价。函件内容显示,此次涨幅为 10%~20%,包括新订单和已有订单。该公司还给不同时段量产的产品作了区分,例如,已经量产 20 年的产品涨幅约为 15%,量产 25~30 年的涨幅约为 20%。此次涨价体现出 ADI 对产业需求回升的乐观态度,一方面,模拟芯片生命周期相对较长,芯片厂为了推动、普及新产品应用,往往会对老产品进行涨价操作,ADI 通过提高旧产品价格,推动客户购买其新产品;另一方面,也透露出下游需求回升,对未来业绩增长的信心。

模拟芯片龙头德州仪器(TI)部分汽车芯片仍缺货,但该公司大部分产品的交期已恢复正常。热门型号 TMS320F28335PGFA 价格持续下跌。对于 TI 来说,现货市场依然低迷。TI 的逻辑器件和线性器件产品在 8-20 周内供应持续改善,高速 ADC 系列、高精度运算放大器系列、高压和隔离电源系列产品的供应仍然紧张。TI 对工业类芯片需求不太看好。

05 结语

由于每年的第一季度是传统淡季,各种芯片的市场需求都处于中低位,抑制了相关芯片晶圆厂的产能利用率。但是,由于自 2023 年第四季度以来,全球芯片市场处于复苏和上行态势,又会推升整体芯片市场的产能利用率。从目前的情况来看,后者的影响占据上风,芯片市场整体产能利用率还是提升的,而且,到了第二季度和下半年,这种上行态势很可能会更加明显。

就目前而言,芯片市场上涨的主要动力来自于先进制程(5nm 及以下)芯片,能提供相关产能的晶圆厂很少,总体处于供不应求的状态,再加上总体市场上行推动,相关产能利用率在稳步提升。

存储芯片是另一大动力,在熬过了一年多的苦日子后,全球几大存储芯片厂商正在逐步提升各自的产能利用率,以跟上市场发展节奏。

成熟制程芯片市场则依然低迷,相关晶圆代工厂只能通过降价的方式来争取更多订单,以保证较为健康的产能利用率。